电子特气产业链深度解析

来源:未知 浏览数: 发表日期:

随着全球半导体、显示面板等电子产业链不断向亚洲、中国大陆地区转移,包括电子特气在内的上游原材料精细化程度持续提升,且实现国产替代意义重大。

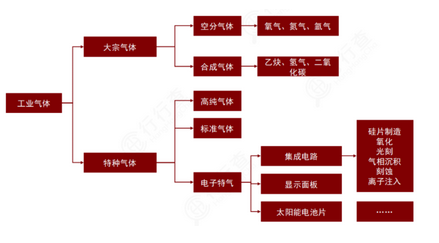

电子特种气体是电子工业重要的原材料之一,主要应用于冶金、化工和机械制造等传统行业,以及集成电路、液晶面板、太阳能电池、光纤光缆、医疗健康、高端装备制造等新兴行业。

根据LinxConsulting显示,半导体市场所需电子特气占比达70%左右,液晶显示和晶硅太阳能电池需求占比分别为20%和4%。

电子特气:半导体制造的“血液”

在半导体材料中,电子气体是仅次于大硅片的第二大市场需求。

电子特气在晶圆制造过程中占材料成本的14%左右,几乎渗透到集成电路生产的每个环节,对集成电路的性能、集成度和成品率都有重大影响,被称为半导体制造的“血液”和“粮食”。

根据中国半导体行业协会,我国2020年集成电路产业销售规模达8848亿元,同比增长17%,过去5年复合增速达20%,对电子特气的需求带来了持续、强劲的拉动。

随着全球半导体产业链向国内转移,国内电子气体市场提速明显,远高于全球增速。

根据中国半导体行业协会数据显示,中国电子特气2020年市场规模为150亿元,占全球比例约为48%,相较于2011年占比翻了一倍,2011-2020年市场规模中国CAGR远高于全球数据,中国半导体行业协会预计2024年中国电子特气市场规模将达到230亿元,占比提高至接近60%。

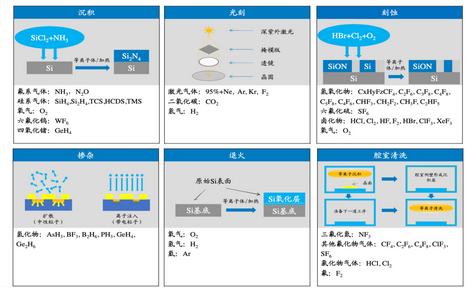

电子特气应用于晶圆制造的各个环节:

资料来源:林德集团官网

电子特气的纯度直接决定了产品的性能、集成度和成品率。电子特气纯度每提高一个数量级,都能推动半导体器件产生质的飞跃。

在半导体集成电路中,电子气体主要应用于蚀刻、掺杂、CVD、清洗等。

在晶圆制程中部分工艺涉及气体刻蚀工艺的应用,主要涉及CF4、NF3、HBr等;掺杂工艺即将杂质掺入特定的半导体区域中以改变半导体的电学性质,需要用到三阶气体B2H6、BF3以及五阶气体PH3、AsH3等;在硅片表面通过化学气相沉积成膜(CVD)工艺中,主要涉及SiH4、SiCl4、WF6等。

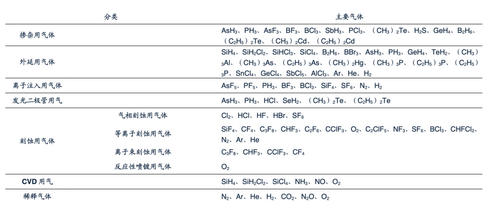

电子特气分类介绍:

资料来源:华特气体招股说明书

电子特气决定了集成电路产品的最终良率和可靠性。

比如,离子注入气体的氢化物气体浓度没有达到要求,那么在离子注入时,硅片的PN结浓度就会和理想值相差较远,造成电性偏移。

而如果光刻气的配比出现偏差,将直接造成光刻机光源的波长发生变化,最终导致光刻线宽出现偏移。若CVD气体含有部分杂质,在薄膜沉积后,在绝缘层上会出现导电离子,造成短路现象。

12英寸、90纳米制程的IC制造技术需要电子气体纯度要在99.999%-99.9999%(5N-6N)以上,有害的气体杂质需要控制在10-9(ppb),对金属元素杂质以及尘埃粒子做出了严格的限制。

在更为先进的28nm及目前国际一线的6nm-10nm制程工艺中,电子特气的纯度要求则很可能更高,甚至达到ppb(10-12)级别。

由于行业对产品纯度的特殊要求,电子特气的纯化、杂质检测、储运技术面临全方位考验。

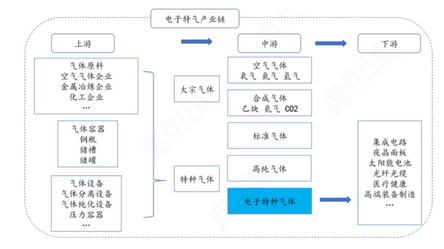

从电子特气产业链来看,气体原料和化工原料是电子特气的主要生产原料;气体设备是电子特气的重要生产设备。另外,由于气体产品大多数为危险化学品,因此运输环节钢瓶需求也必不可少。

目前空气分离设备,基础化学原料供求稳定,国家对环境保护的重视及工业尾气排放目标的限制也意味着原材料中工业尾气的供应将更加充足。

电子特气市场格局:国际巨头寡头垄断

从市场格局来看,电子特气行业高度集中,国际巨头形成寡头垄断。

其行业技术壁垒在于从生产到分离提纯以及运输供应阶段,一直受到欧美发达国家的技术封锁。

由于海外特种气体市场的发展较早,国际主要工业气体巨头均在特种气体领域形成了深厚的技术积累和产品布局,特气已成为海外工业气体巨头收入的重要组成部分,并且这部分产品竞争壁垒、产品附加值较高的特气业务通常毛利率水平高于普通工业气体。

美国气体化工、美国普莱克斯、法国液化空气、日本大阳日酸株式会社和德国林德集团五家公司垄断全球特种气体91%的市场份额。

与海外公司相比,国内气体公司在资金、技术、设备等方面仍有一定差距,大部分本土公司产品较为单一、用气级别不高,国内相关企业主要集中在中低端市场。

中国市场的竞争格局也大致相似,几大跨国巨头同样占有接近90%的市场份额。

随着国内技术趋于成熟,部分电子特气已经逐渐实现国产化,国产企业进入者增多,主要分为三类:

第一是以华特气体、金宏气体为代表的气体公司,主营业务以工业气体为主,该类公司产品种类较多,纯度较高。其中,华特气体已经有近20种气体实现了进口替代;金宏气体的超纯氨纯度达7N,在国内市场份额已达50%以上。

第二是以雅克科技、南大光电为代表的半导体材料平台型公司,多维布局,两家公司电子特气板块占比分别为16%、72%。

雅克科技为国内含氟气体龙头企业,通过收购华飞电子、成都科美特、江苏先科切入硅微粉、含氟电子特气、前驱体等半导体材料领域;南大光电涵盖含氟、含氢两类,该类公司专注于少量电子特气品类,销售渠道广泛。

第三是以昊华科技、中船重工718所为代表的综合型公司,涵盖多个领域,综合实力较强。其中中船重工718所是国内最大的三氟化氮生产企业;昊华科技依托国内重点科研院所,生产含氟材料PTFE、特种气体三氟化氮和六氟化硫。

电子特气行业壁垒较高

电子特气壁垒较高,一方面是企业客户的资质认证较难,且时间很长。

根据华特气体招股说明书披露,客户对气体供应商的选择均需经过审厂、产品认证2轮严格的审核认证,其中光伏能源、光纤光缆领域的审核认证周期通常为0.5-1年,显示面板通常为1-2年,集成电路领域的审核认证周期长达2-3年。

另一方面,电子特气在下游制造过程中的成本占比相对较低,但对电子产品性能影响较大,一旦质量出现问题,下游客户将会产生较大损失为了保持气体供应稳定,客户在与气体供应商建立合作关系后不会轻易更换气体供应商。

由于电子特气价格昂贵且运输不便,电子特气国产化的动力相当强劲。

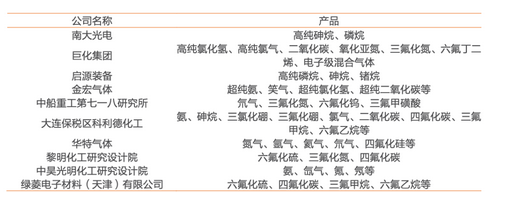

国内电子特气生产企业和产品:

资料来源:天风证券

产品种类上看,在半导体工业中应用的有110余种单元特种气体,其中常用的有超过30种。据中国工业气体工业协会统计,目前集成电路生产用的电子特气我国仅能生产约20%品种。

部分电子特气产品,如三氟化氮、四氟化碳、六氟化硫、六氟化钨、氧化亚氮、氨气等国产化程度较高,部分产品的国产化率超过50%。但是如准分子气体(氟基混配气体,主要应用在激光领域)等国产化率目前还比较低。

由于本土电子特气厂商扩产速度快、人工及原材料成本低,一旦相关技术实现突破,产品竞争力远胜于海外企业。长远来看,我国高端电子特气国产替代势在必行、增长空间广阔。

三氟化氮

三氟化氮(NF3)是目前应用最广的电子特气,占全球电子气体产量约50%。

三氟化氮在蚀刻时,蚀刻物表面不留任何残留物,是良好的蚀刻、清洗剂。大量应用于半导体、液晶和薄膜太阳能电池生产工艺中。

随着半导体、显示面板行业生产及消费重心逐渐向中国大陆转移,加上生产三氟化氮的主要原料均由国内供给,两头在内的供应链格局决定了三氟化氮生产应用向国内转移是大势所趋,预计2021年国内三氟化氮需求将达到近1.6万吨,占全球约40%,2018-2021年CAGR约28.7%。

长期以来,三氟化氮的生产和销售厂家集中在美国的空气产品和化学品公司、韩国SKM、日本的关东电化公司和三井化学公司等国外几家气体公司。

国内的三氟化氮产能主要集中在718所和黎明院。其中,黎明院是以化学推进剂及原材料研制为主业发展起来的综合性高新技术企业,在化学推进剂及原材料、聚氨酯新材料、含氟气体材料、过氧化氢及配套原材料四个专业领域具备显著的科研优势。

六氟化钨

六氟化钨产业集中度较高,主要生产商包括CSIC,林德等国际气体公司。

随着半导体行业向大陆转移、配套材料国产化推动,电子级六氟化钨生产工艺逐步被国内厂商突破。国内现有产能主要集中在中船重工718所,另有昊华黎明院、南通厚成、博瑞中硝、欧中电子等公司有在建项目。

四氟化碳

根据CNKI相关文献预测,如果OLED新工艺得到突破,四氟化碳的需求将会显著增加,2021年大陆四氟化碳需求量将超过3000吨,2025年有望超过8000吨。

目前我国半导体工厂的四氟化碳50%来自于日本,国内华特气体、南大光电、昊华科技、雅克科技、中船重工718所等企业均在积极布局氟碳类气体,预计所有项目完工后能满足中国市场大部分需求。

特种气体国产替代势在必行

经济新常态下更加强调经济结构的优化升级,集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等产业对中国经济增长的贡献率将愈加突出。

特种气体作为上述产业发展不可或缺的关键性材料,其市场规模将继续保持高速发展。

近年来国家发布的《新材料产业指南》等指导性文件,旨在推动包括特种气体在内的关键材料国产化。在下游市场需求高速扩张,国家政策进行支持等多重因素的影响下,我国特种气体行业有望在未来加快国产替代步伐,实现高速发展。