光伏支架产业链深度解析

来源:未知 浏览数: 发表日期:

光伏支架是支撑光伏组件的“骨骼”,其性能直接影响光伏电站的运营稳定性、发电效率以及投资收益,在光伏电站建设中具有重要地位。

光伏支架是用于安装、支撑和固定光伏组件的特殊功能支架,按照能否跟随太阳转动可分为固定支架和跟踪支架。

目前看来,提升发电量的手段主要是:双玻、跟踪支架、更高效率的电池及组件。

跟踪支架与双玻配合,可减少组件与太阳直射光之间的夹角,获取更多的太阳辐照,实现更高的发电量提升,可有效提高发电效率。

采用跟踪支架的电站需要增加一定的前期投资成本,并需要承担一定的装置运行风险及后期维护成本。长期来看更有助于电站业主取得最大的经济效益,降低度电成本。

根据CPIA数据,2020年跟踪支架在总系统成本中占比达到12.98%,占比仅次于组件成本和建安费用。

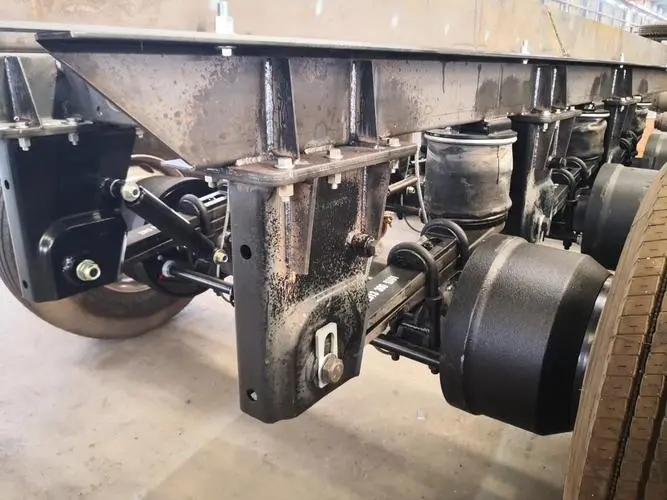

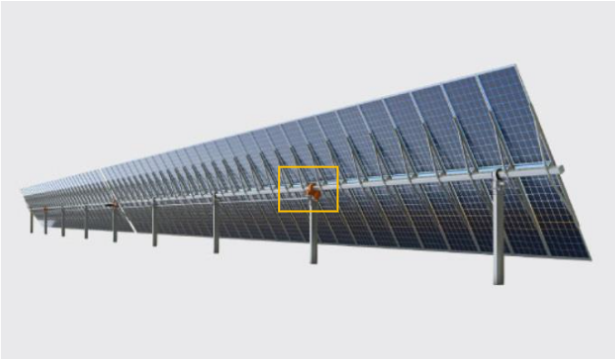

跟踪支架示意图:

根据GTMResearch数据,2019年全球跟踪支架占比约为40%。其中,美国是全球最大的跟踪支架市场,2019年美国地面电站跟踪支架渗透率为70%。

近年来很多新兴光伏市场,特别是亚洲、澳大利亚及非洲,跟踪支架的需求也快速提升。

过去几年跟踪支架因成本相对较高,中国市场跟踪支架应用少,国产跟踪支架品牌的全球话语权相对较小,企业占据的市场份额偏低,使用主要集中于示范性、领跑者项目。

预计随着光伏发电平价时代到来,2022年跟踪支架国内市场渗透率有望有望达到30%,未来将提升至50%以上。

随着成本的下降、稳定性的解决以及搭配双面组件的应用,GTMResearch预计2025年全球跟踪支架新增装机量110GW,市场空间接近600亿元。

从光伏支架产业链来看,上游主要为钢材等大宗金属材料以及回转减速器等机电部件,上游整体上看市场格局较为分散,供应较为充足。

下游客户主要为光伏电站开发商以及EPC承包商,一般规模较大,集中度较高。

根据中信博数据,固定支架成本中72.29%是原材料、19.04%是外协镀锌费;而跟踪支架中,原材料占比82.89%、外协镀锌费占比7.88%。

采购方面,原材料所在行业为充分竞争状态,对支架企业无约束;生产方面,支架的生产设备投资较高,是重资产行业,海外龙头公司多采用委外生产方式。

光伏支架产业上下游图示:

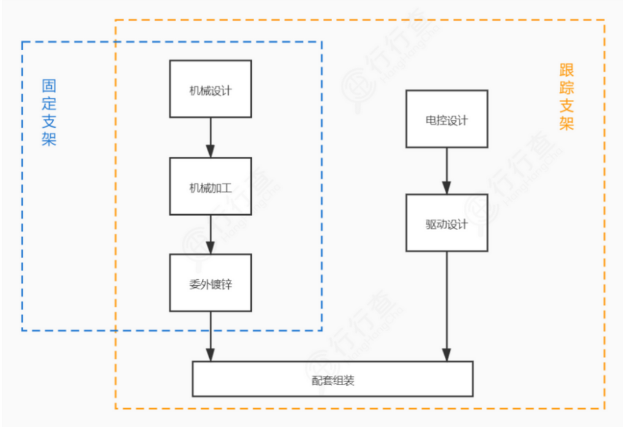

光伏支架在传统看法中被认为是原始的锻造工艺,即核心在于通过钢结构的焊接、排布等方式完成整体电站光伏支架的工作,因此壁垒较低。

不同于固定支架,跟踪支架在实际运用过程中拥有四大核心壁垒:1)风工程与风洞测试;2)系统结构设计与排布;3)算法与AI运用;4)可融资性与项目背书。

跟踪支架主要由三部分构成:结构系统(可旋转支架)、驱动系统、控制系统(包括通讯控制箱、传感器、云平台、电控箱等部件)。

需要针对项目地的具体情况,设计定制化的部件并有机结合,形成一个完整的跟踪支架系统解决方案。

光伏支架设计流程图:

资料来源:中信博公告,天风证券

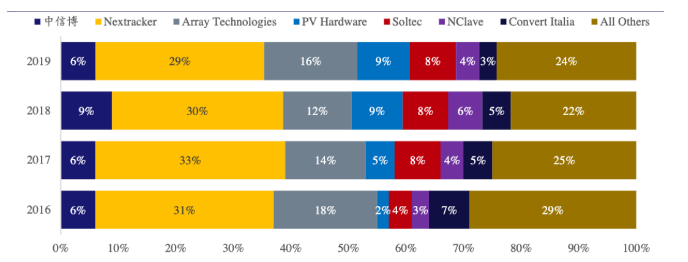

从光伏支架全球市场格局整体来看:排名第一的是NEXTracker,市场份额保持在29%;ArrayTechnologies排在第二,市场份额约17%;PVHardware位居第三。

截至2020年底,全球前十大跟踪支架厂商累计出货约113GW,2020年新增出货约40GW,占全球总出货量约90%。

国内厂商中,中信博、天合光能为跟踪支架龙头,中信博以8%的市占率位居全球第四;天合光能跟踪支架以4%市占率位居第八位。

国内跟踪支架部分主要品牌:

中信博是全球领先的光伏跟踪支架系统、固定支架系统及BIPV系统制造商和解决方案提供商。截至2020年底,中信博累计安装量近32GW,在全球近40个国家市场成功安装了近1100个项目。

资料来源:Woodmackenzie,中信博招股书

在细分地域市场中,天合光能分销渠道布局较为分散,在全球各地都有不错的表现,其中在亚洲市场、拉美市场、欧洲市场和中东市场的出货量均排在地区前五名,分别占比12%/5%/12%/4%。

天合光能先后于2018年和2020年分两次收购西班牙光伏支架企业Nclave共计100%的股权后实现了跟踪支架业务在技术、管理和渠道等方面的立体整合。

此外清源股份、爱康科技、拓日新能、振江股份等上市公司也有光伏支架相关业务。

未来全球光伏新增装机将持续提升,在此基础上,大型地面电站装机份额尽管略有下降,但仍占据超50%份额。而跟踪支架由于相较于固定支架效益方面的优势,渗透率持续提升,行业有望迎来广阔的发展空间。