全球维生素市场总体发展情况调研

来源:高瞻智库 浏览数: 发表日期:

一、全球维生素行业的发展特点

目前,全球维生素D3的生产基本上集中在中国。在国内,维生素D3生产企业主要集中在浙江和福建,其中以浙江花园高科市场份额最大,约占全球市场50%的份额;其次是新和成,但维生素D3在该公司整个营业收入占比不高;再次是金达威,2015年其维生素D3在公司的营业收入占比约为14.05%。

在维生素A方面,全球生产企业数量较少,主要有帝斯曼、巴斯夫、安迪苏等国外企业和新和成、浙江医药及金达威等国内企业,其中帝斯曼、巴斯夫、安迪苏占全球市场份额的近70%,剩余约30%由中国企业分享。其中,2015年金达威的维生素A占主营业务收入的比重约为35.98%,新和成约为14.77%。

在维生素B3方面,全球生产企业主要有瑞士龙沙集团、美国凡特鲁斯公司、印度吉友联公司三家,其中瑞士龙沙集团为全球最大的维生素B3生产企业,市场占有率约为60%。国内相关生产企业有兄弟科技,2012年该品种占公司主营业务收入的比重约为11.9%。

2015年以来,全球维生素行业的领导者帝斯曼和巴斯夫在维生素生产环节的投入力度似乎在加大,据巴斯夫2015年1月26日发布消息,扩大其德国维生素A工厂产能25%,以更好满足高品质维生素A市场需求的增长;2013年巴斯夫在马来西亚投资5亿美元建设新的柠檬醛一体化工厂。2015年3月19日,帝斯曼计划扩大其在德国B2工厂产能,这可能是全球供应格局重新开始平衡的一个信号,随着中国维生素产业技术变化及市场影响力在不断增强,同时环保、资源等要素受到限制的背景下,国外厂家在考虑重新的生产布局。

二、全球维生素市场结构

巴斯夫是国际维生素A和维生素E的重要生产商。在维生素A方面,全球范围内主要生产商有帝斯曼、巴斯夫和安迪苏,国内则有新和成、金达威和浙江医药。上述海外三巨头产能都在2000吨以上,占有全球近70%的市场份额,形成典型的寡头式竞争。新和成的产能约3500吨,位居全球第二。此外,维生素E产能在全球主要集中于4家企业,即帝斯曼、巴斯夫、浙江医药和新和成。其中,帝斯曼是最大供货企业,产能在1.85万吨,其次是巴斯夫,产能在1.4万吨,这两家企业占有全球60%的份额。浙江医药和新和成的产能都在1万吨以上,西南合成约为5000吨。

维生素E行业多年来维持寡头垄断格局。作为全球市场容量最大的维生素类产品之一,维生素E广泛应用于饲料、医药、食品、化妆品等行业。截止2015年球需求量约为6-8万吨,从供给来看,全球六大主要维生素厂商的年产能合计约为10万吨,全球维生素E的年产量约为8万吨,其中四大厂商控制着全球维生素E供给的80%以上,虽行业整体供大于求,寡头厂商保持着较高的利润率。

从行业层面看,由于技术门槛较高,2015中国仅有新和成、浙江医药和厦门金达威能实现规模化生产,这3家企业的维生素A产能合计约占全球市场份额的40%。国际生产企业有帝斯曼、巴斯夫和安迪苏,3家企业占据全球市场份额的60%。

三、全球维生素行业发展分析

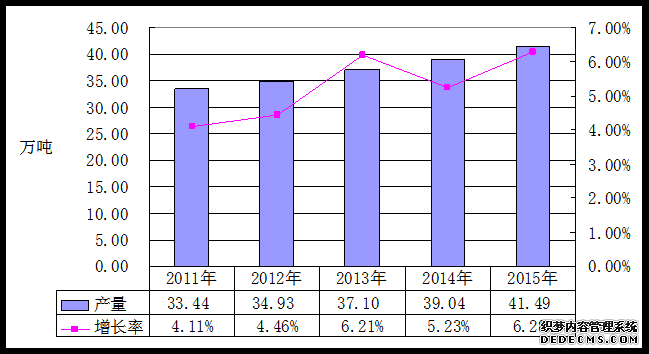

2011-2015年全球维生素行业生产规模及增长率

2015年全球维生素产量为41.49万吨,比2014年同期增长6.28%,其中全球26.24万吨,占全球的63.24%。2014年全球合成维生素E油产能明显过剩。2014年数据显示全球总计产能超过需求约30%。而在需求面,对饲料级50%粉全球年增长率在2.00-2.50%。相比于之前的年份,除中国外,所有区域对饲料级维生素E的需求增速放缓。在全球范围,值得注意的是维生素E50%饲料粉的容纳量并没有大幅增加。

2015年初,帝斯曼宣布,根据欧洲维生素B2产品质量情况,对帝斯曼维生素B2的需求增加比较明显,为应对市场需求,帝斯曼计划扩大其在德国VB2工厂的产能。兄弟科技公布计划新建产能为10000吨/年3-氰基吡啶生产线两条,8000吨/年烟酰胺生产线一条,5000吨/年烟酸生产线一条及其配套设施。该项目以3-甲基吡啶为起始原料,建设期为1.5年。兄弟科技已建有年产5000吨维生素B3项目,且目前产能释放已达到设计目标,并已经突破3-氰基吡啶的技术瓶颈,有效解决了原辅料消耗与能耗高、清洁化技术与自动化控制水平低等一系列问题。