我国分立器件行业市场深度解析

来源:高瞻产业研究智库 浏览数: 发表日期:

一、分立器件行业发展现状

半导体是信息技术产业的核心和支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,其技术水平和发展规模已成为衡量一个国家产业竞争力和综合国力的重要标志之一。半导体产品按结构和功能可进一步细分为分立器件和集成电路。分立器件是指具有单独功能且功能不能拆分的电子器件,主要功能为实现各类电子设备的整流、稳压、开关、混频、放大等,具有广泛的应用范围和不可替代性,是半导体产业的基础及核心领域之一。

20世纪50年代后期到60年代,集成电路逐步发展,它是经过氧化、光刻、扩散、外延、蒸铝等半导体制造工艺,把构成具有一定功能的电路所需的半导体器件、电阻、电容等元件及它们之间的连接导线全部集成在一小块硅片上,然后封装在一个管壳内的电子器件。随着集成电路的集成度越来越高,使得半导体产品的功耗、成本、性能、稳定性逐步提高。但对于一些难以集成的特定功能,例如高速开关、稳压保护、瞬态抑制和大电流、高电压、低功耗等性能要求,以及出于线路结构、集成难度和成本、稳定性等各方面考虑,仍需要大量使用各种分立器件来完成。因此,分立器件与集成电路配合使用共同实现电路功能成为电子行业的常态。

分立器件与集成电路共同构成半导体产业两大分支,近年来,分立器件占全球半导体市场规模的比例基本稳定维持在18%-20%之间。

二、分立器件行业市场规模

近年来,全球半导体分立器件行业市场规模稳健增长,智能手机、平板、可穿戴等消费类电子产品是推动半导体产业增长的主要动力。半导体分立器件由于稳定的终端需求,以及新应用领域的快速增长,2020年市场规模达818.2亿美元,仍然维持了小幅增长的趋势。

依托电子信息产业的快速发展,半导体分立器件市场一直保持着较好的发展势头。近年来,随着全球电子产品技术的升级换代,催生了新产品和新应用的不断涌现,尤其是电动汽车、5G应用等带来的衍生机会,进一步带动了分立器件应用领域的快速拓展。

根据中国半导体行业协会的数据显示,2011年-2018年我国半导体分立器件产业销售收入由1388.60亿元增长至2,658.40亿元,年复合增长率为9.72%,保持较高的增长速度

我国分立器件企业紧跟国际先进技术发展,通过持续的技术创新不断推动产品升级,在技术研发和先进装备方面进行了大量的投资,并积极向中高端市场渗透,与国际厂商展开竞争,已经在消费电子等细分应用领域取得了一定的竞争优势。随着我国分立器件企业产品技术的不断提升,国内的终端应用客户也更加趋向于实施国产化采购,给国内半导体分立器件企业带来更多的发展机遇。

半导体分立器件行业是一个需要通过长期稳健经营、持续投入以获得稳健回报的行业。从技术水平和研发能力角度,国际领先企业起步早,发展时间较长,注重研发投入、技术成熟,国内企业技术积累落后于国际企业。

从市场地位和下游客户消费惯性两方面,由于技术的领先优势,国际厂商几乎垄断汽车电子、工业控制、医疗设备等利润率较高的应用领域。据Gartner统计,全球分立器件市场集中度较高,小信号器件前十名厂商集中度接近90%,功率器件前十名厂商集中度接近80%,除华微电子、闻泰科技(安世半导体)外主要为国外公司。

我国半导体分立器件市场呈现金字塔格局,第一梯队为国际大型半导体公司,凭借先进技术占据优势地位,该类企业包括英飞凌、安森美、威世科技、达尔科技等;第二梯队为国内少数具备IDM经营能力的领先企业,通过长期技术积累形成了一定的自主创新能力,在部分优势领域逐步实现进口替代,该类企业包括华润微、扬杰科技、华微电子及发行人等;第三梯队是从事特定环节生产制造的企业,如某种芯片设计制造或几种规格封装测试。

四、分立器件行业发展前景/趋势

从市场发展前景来看,未来分立器件行业将面临以下发展机遇:

1、广阔的下游应用领域推动半导体分立器件市场需求的提升

半导体分立器件是电子产业的基础器件,拥有广阔的下游应用市场,在计算机及周边设备、家用电器、适配器及电源、网络通信、汽车电子、工业控制等领域广泛应用。半导体分立器件产业的发展主要依赖于电子终端市场发展的驱动。由于电子终端产品出货量不断提升,以及终端产品智能化率持续提升,促进了半导体分立器件产业规模不断扩大,产业技术不断提升。

在过去的几十年里,行业中高端市场由欧美等发达国家龙头企业占据,我国处于劣势地位,但随着半导体分立器件下游应用市场需求周期的更迭,新的市场需求成为我国半导体分立器件产业发展的契机。下游新兴市场的快速发展为我国半导体分立器件产业实施弯道超越提供了机遇,同时也将带动对半导体分立器件产品需求的不断提升。

2、随着技术不断进步和终端采购向国内倾斜,进口替代机会广阔

虽然国内半导体分立器件技术较发达国家先进企业的技术水平还有一定差距,但近年来国内企业通过不断的研发技术投入,产学研合作以及吸收引进国外先进的生产工艺技术,使得国内企业的技术水平已有较大提升。此外,国内厂商加大了半导体分立器件芯片制造工艺技术的研发投入,不断布局中高端半导体分立器件市场,并在部分细分领域形成对国外中高端产品的进口替代。

随着由中兴事件为起点的美国对中国的半导体产品及相关技术的封锁,势必将“国产替代”成为国内半导体产业未来一段时间发展的重点。随着国内半导体分立器件技术不断进步,将不断替代进口产品,推动国内半导体分立器件市场的发展。

3、国家产业政策鼓励与扶持促进半导体分立器件行业健康发展

半导体分立器件行业是半导体行业的重要子行业,发展受到国家的重点鼓励和大力推动。近年来,国家先后出台了多项产业扶持政策,对于支持和鼓励半导体分立器件行业的发展起到了积极的作用。

从未来发展趋势来看,信息产业数字化、智能化、网络化的不断推进,新材料(如GaN、AlN、SiC、SiGe、锑化物、金刚石、有机材料等)和新技术(如微纳米、MEMS、碳纳米管等)的不断涌现,都将对半导体分立器件未来的发展产生深远的影响,将会从不同的侧面促进半导体分立器件向高频、宽带、高速、低噪声、大功率、大电流、高线性、大动态范围、高效率、高亮度、高灵敏度、低功耗、低成本、高可靠、微小型等方面快速发展。此外,随着智能移动终端、5G网络、物联网、新能源汽车、大数据、人工智能等新兴行业的发展,新型半导体分立器件也将不断涌现。半导体分立器件未来的发展将会呈现以下趋势:

1、新产品、新材料不断涌现,不断拓展新的应用领域

当前半导体分立器件产业正在发生深刻的变革,其中新材料成为产业新的发展重心。以碳化硅(SiC)、氮化镓(GaN)等材料为代表的新材料半导体因其宽禁带、高饱和漂移速度、高临界击穿电场等优异的性能而受到行业关注,有望成为新型的半导体材料。SiC、GaN等半导体材料属于新兴领域,具有极强的应用战略性和前瞻性。目前美欧、日韩及台湾等地区已经实现SiC、GaN等新材料半导体功率器件的量产。新材料半导体的涌现将不断提升半导体器件的性能,使得产品能够满足更多应用领域的需求。

对国内市场而言,功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品,尤其是高功率器件,由于其技术及工艺的先进性,还较大程度上依赖进口,未来进口替代空间巨大。目前,国内行业内企业通过多年的技术和资本积累,依托国家产业政策的重点扶持,也已开始布局新型半导体材料领域,并取得了一定成效。

2、小型化、模块化、系统化程度不断提升

未来伴随着移动智能终端、5G网络、物联网、新能源、AR/VR等新兴行业的发展,新型半导体分立器件将不断涌现,在替代原有市场应用的同时,将持续开拓新兴应用领域。同时,为了使现有半导体分立器件能适应市场需求的快速变化,需要采用新技术、开发新的应用材料、继续优化完善结构设计、制造工艺和封装技术等,提高器件的性能。此外,下游电子信息产品小型化、智能化发展趋势,必然要求内嵌其中的半导体分立器件等关键零部件尽可能小型化、微型化以及多功能化。为适应整机装配效率和提高整机性能可靠性、稳定性的要求,半导体分立器件将趋于体积小型化、组装模块化、功能系统化。

3、产业链属性决定IDM将成为主流发展模式

半导体分立器件产业链主要包含器件及芯片设计、芯片制造、封装测试三大工艺环节,根据所涉及经营环节的不同,半导体分立器件制造业的经营模式分为纵向一体化(IDM)以及垂直分工两种。

由于分立器件在投资规模方面采用IDM模式具备经济效益上的较强可行性,同时半导体分立器件的产品设计和生产工艺都对产品性能产生较大影响,对企业设计与工艺结合能力要求较高,业内领先企业一般沿着原有业务进行产业链延伸,逐步完善IDM模式发展。

由于不同企业的发展历程及技术优势不同,分立器件行业发展IDM模式有两种典型路径:一类是以芯片技术为基础的公司,该类企业通常在特定品种的分立器件拥有较强的竞争优势,为客户提供自主芯片对应的分立器件,在发展过程中逐步补强封测技术和产能。另一类是以封测技术为基础的公司,该类企业具备“多品种、多规格”的产品系列,可以为客户提供“一站式”采购服务,在发展过程中不断发展芯片技术和产能。

半导体是信息技术产业的核心和支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,其技术水平和发展规模已成为衡量一个国家产业竞争力和综合国力的重要标志之一。半导体产品按结构和功能可进一步细分为分立器件和集成电路。分立器件是指具有单独功能且功能不能拆分的电子器件,主要功能为实现各类电子设备的整流、稳压、开关、混频、放大等,具有广泛的应用范围和不可替代性,是半导体产业的基础及核心领域之一。

图表:分立器件是半导体行业重要组成部分

资料来源:银河世纪、高瞻产业研究智库

在集成电路出现之前,特定功能的电路都是由一个个独立的二极管、三极管、电容、电阻等分立元器件构成的,由于其重量大、能耗高、移动困难、故障率高、规模生产难度大,严重制约了电路的应用。资料来源:银河世纪、高瞻产业研究智库

20世纪50年代后期到60年代,集成电路逐步发展,它是经过氧化、光刻、扩散、外延、蒸铝等半导体制造工艺,把构成具有一定功能的电路所需的半导体器件、电阻、电容等元件及它们之间的连接导线全部集成在一小块硅片上,然后封装在一个管壳内的电子器件。随着集成电路的集成度越来越高,使得半导体产品的功耗、成本、性能、稳定性逐步提高。但对于一些难以集成的特定功能,例如高速开关、稳压保护、瞬态抑制和大电流、高电压、低功耗等性能要求,以及出于线路结构、集成难度和成本、稳定性等各方面考虑,仍需要大量使用各种分立器件来完成。因此,分立器件与集成电路配合使用共同实现电路功能成为电子行业的常态。

分立器件与集成电路共同构成半导体产业两大分支,近年来,分立器件占全球半导体市场规模的比例基本稳定维持在18%-20%之间。

二、分立器件行业市场规模

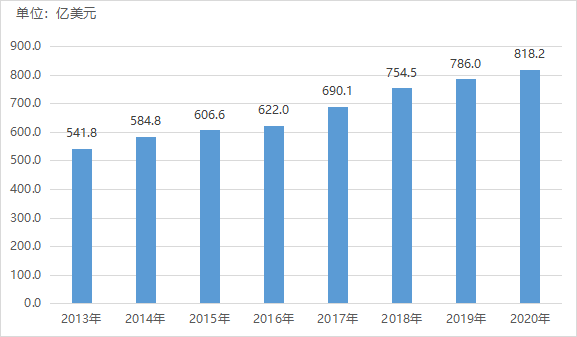

近年来,全球半导体分立器件行业市场规模稳健增长,智能手机、平板、可穿戴等消费类电子产品是推动半导体产业增长的主要动力。半导体分立器件由于稳定的终端需求,以及新应用领域的快速增长,2020年市场规模达818.2亿美元,仍然维持了小幅增长的趋势。

图表:2013-2020年全球半导体分立器件市场规模

资料来源:Gartner、高瞻产业研究智库

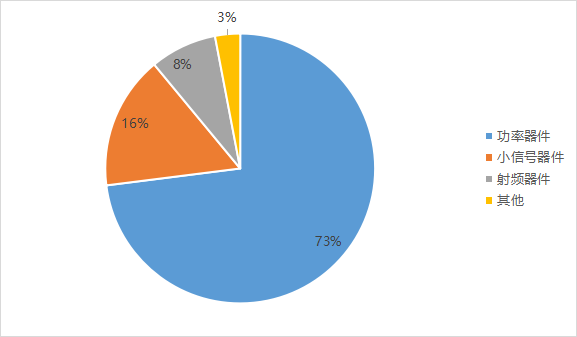

分立器件按照功率、电流分为小信号器件、功率器件等,并分别按照不同的工艺路径快速发展。全球分立器件市场份额中,小信号器件占比约16%,功率器件占比约73%。资料来源:Gartner、高瞻产业研究智库

依托电子信息产业的快速发展,半导体分立器件市场一直保持着较好的发展势头。近年来,随着全球电子产品技术的升级换代,催生了新产品和新应用的不断涌现,尤其是电动汽车、5G应用等带来的衍生机会,进一步带动了分立器件应用领域的快速拓展。

图表:全球分立器件市场份额

资料来源:Gartner、高瞻产业研究智库

从国内市场来看,自改革开放以来,我国半导体产业经历了从技术引进到自主创新的过程。在这个过程中,通过不断吸收融合国外公司的先进技术,我国半导体设计、制造以及封装测试技术得到了快速发展,与国际半导体产业的联系愈发密切,技术差距也不断缩小。从半导体产品的需求角度来看,我国已经成为全球制造业第一大国和全球最大电子产品消费市场,而且占全球市场份额的比重仍在不断上升。资料来源:Gartner、高瞻产业研究智库

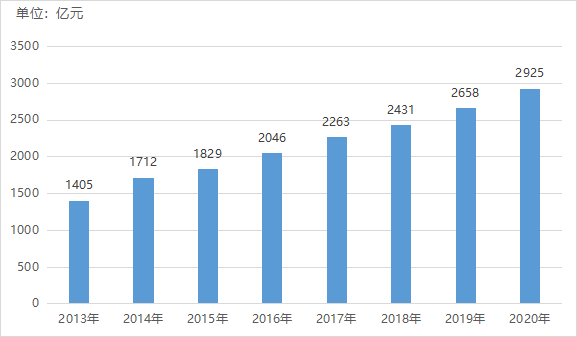

根据中国半导体行业协会的数据显示,2011年-2018年我国半导体分立器件产业销售收入由1388.60亿元增长至2,658.40亿元,年复合增长率为9.72%,保持较高的增长速度

我国分立器件企业紧跟国际先进技术发展,通过持续的技术创新不断推动产品升级,在技术研发和先进装备方面进行了大量的投资,并积极向中高端市场渗透,与国际厂商展开竞争,已经在消费电子等细分应用领域取得了一定的竞争优势。随着我国分立器件企业产品技术的不断提升,国内的终端应用客户也更加趋向于实施国产化采购,给国内半导体分立器件企业带来更多的发展机遇。

图表:2013-2020年中国半导体分立器件市场规模

资料来源:中国半导体行业协会、高瞻产业研究智库

三、分立器件行业竞争格局资料来源:中国半导体行业协会、高瞻产业研究智库

半导体分立器件行业是一个需要通过长期稳健经营、持续投入以获得稳健回报的行业。从技术水平和研发能力角度,国际领先企业起步早,发展时间较长,注重研发投入、技术成熟,国内企业技术积累落后于国际企业。

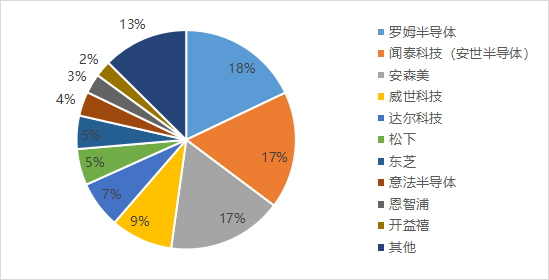

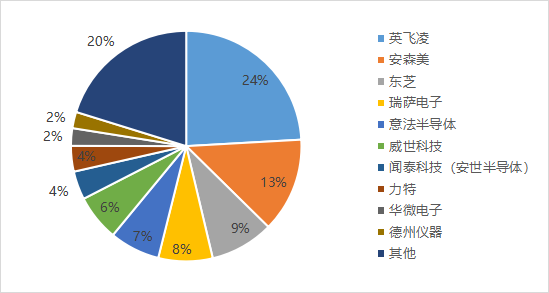

从市场地位和下游客户消费惯性两方面,由于技术的领先优势,国际厂商几乎垄断汽车电子、工业控制、医疗设备等利润率较高的应用领域。据Gartner统计,全球分立器件市场集中度较高,小信号器件前十名厂商集中度接近90%,功率器件前十名厂商集中度接近80%,除华微电子、闻泰科技(安世半导体)外主要为国外公司。

图表:全球小信号器件企业竞争格局

资料来源:Gartner、高瞻产业研究智库

图表:全球功率器件企业竞争格局

资料来源:Gartner、高瞻产业研究智库

对于国内市场,虽然近年来国内分立器件产能、产量不断提高,但是在产品结构上仍然存在较大差距。国内的产品往往是用于绿色照明、充电器等普通应用领域,而对于家用电器、计算机及周边设备、汽车电子、工业控制等国内需求正旺的中高端应用领域,自给率仍然维持在较低的水平。资料来源:Gartner、高瞻产业研究智库

图表:全球功率器件企业竞争格局

资料来源:Gartner、高瞻产业研究智库

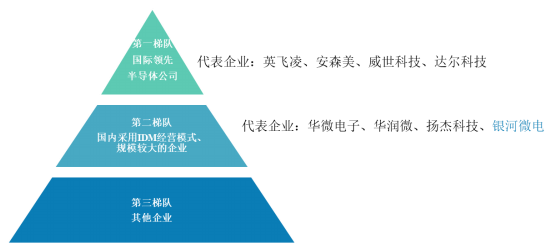

我国半导体分立器件市场呈现金字塔格局,第一梯队为国际大型半导体公司,凭借先进技术占据优势地位,该类企业包括英飞凌、安森美、威世科技、达尔科技等;第二梯队为国内少数具备IDM经营能力的领先企业,通过长期技术积累形成了一定的自主创新能力,在部分优势领域逐步实现进口替代,该类企业包括华润微、扬杰科技、华微电子及发行人等;第三梯队是从事特定环节生产制造的企业,如某种芯片设计制造或几种规格封装测试。

图表:我国半导体分立器件市场呈现金字塔格局

资料来源:Gartner、高瞻产业研究智库

近年来,分立器件产品的国产化趋势日益明显,特别是中兴、华为系列制裁事件之后,半导体的进口替代被提升到国家战略的层面。一方面国内厂商具备一定的效率和成本优势,随着近年来国内产业的不断发展,国内领先企业产品结构不断升级,逐步参与到中、高端分立器件产品的国际竞争,出现了新的市场机遇。另一方面随着国内技术的进步,部分类型产品的性能逐步具备了进口替代的竞争力,之前主要依赖进口分立器件的诸多国内知名客户逐步转向国内供应商,以保证供应链的稳定性。尤其是综合实力较强的国内领先企业将成为进口替代和参与国际市场竞争的主力军。资料来源:Gartner、高瞻产业研究智库

四、分立器件行业发展前景/趋势

从市场发展前景来看,未来分立器件行业将面临以下发展机遇:

1、广阔的下游应用领域推动半导体分立器件市场需求的提升

半导体分立器件是电子产业的基础器件,拥有广阔的下游应用市场,在计算机及周边设备、家用电器、适配器及电源、网络通信、汽车电子、工业控制等领域广泛应用。半导体分立器件产业的发展主要依赖于电子终端市场发展的驱动。由于电子终端产品出货量不断提升,以及终端产品智能化率持续提升,促进了半导体分立器件产业规模不断扩大,产业技术不断提升。

在过去的几十年里,行业中高端市场由欧美等发达国家龙头企业占据,我国处于劣势地位,但随着半导体分立器件下游应用市场需求周期的更迭,新的市场需求成为我国半导体分立器件产业发展的契机。下游新兴市场的快速发展为我国半导体分立器件产业实施弯道超越提供了机遇,同时也将带动对半导体分立器件产品需求的不断提升。

2、随着技术不断进步和终端采购向国内倾斜,进口替代机会广阔

虽然国内半导体分立器件技术较发达国家先进企业的技术水平还有一定差距,但近年来国内企业通过不断的研发技术投入,产学研合作以及吸收引进国外先进的生产工艺技术,使得国内企业的技术水平已有较大提升。此外,国内厂商加大了半导体分立器件芯片制造工艺技术的研发投入,不断布局中高端半导体分立器件市场,并在部分细分领域形成对国外中高端产品的进口替代。

随着由中兴事件为起点的美国对中国的半导体产品及相关技术的封锁,势必将“国产替代”成为国内半导体产业未来一段时间发展的重点。随着国内半导体分立器件技术不断进步,将不断替代进口产品,推动国内半导体分立器件市场的发展。

3、国家产业政策鼓励与扶持促进半导体分立器件行业健康发展

半导体分立器件行业是半导体行业的重要子行业,发展受到国家的重点鼓励和大力推动。近年来,国家先后出台了多项产业扶持政策,对于支持和鼓励半导体分立器件行业的发展起到了积极的作用。

从未来发展趋势来看,信息产业数字化、智能化、网络化的不断推进,新材料(如GaN、AlN、SiC、SiGe、锑化物、金刚石、有机材料等)和新技术(如微纳米、MEMS、碳纳米管等)的不断涌现,都将对半导体分立器件未来的发展产生深远的影响,将会从不同的侧面促进半导体分立器件向高频、宽带、高速、低噪声、大功率、大电流、高线性、大动态范围、高效率、高亮度、高灵敏度、低功耗、低成本、高可靠、微小型等方面快速发展。此外,随着智能移动终端、5G网络、物联网、新能源汽车、大数据、人工智能等新兴行业的发展,新型半导体分立器件也将不断涌现。半导体分立器件未来的发展将会呈现以下趋势:

1、新产品、新材料不断涌现,不断拓展新的应用领域

当前半导体分立器件产业正在发生深刻的变革,其中新材料成为产业新的发展重心。以碳化硅(SiC)、氮化镓(GaN)等材料为代表的新材料半导体因其宽禁带、高饱和漂移速度、高临界击穿电场等优异的性能而受到行业关注,有望成为新型的半导体材料。SiC、GaN等半导体材料属于新兴领域,具有极强的应用战略性和前瞻性。目前美欧、日韩及台湾等地区已经实现SiC、GaN等新材料半导体功率器件的量产。新材料半导体的涌现将不断提升半导体器件的性能,使得产品能够满足更多应用领域的需求。

对国内市场而言,功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品,尤其是高功率器件,由于其技术及工艺的先进性,还较大程度上依赖进口,未来进口替代空间巨大。目前,国内行业内企业通过多年的技术和资本积累,依托国家产业政策的重点扶持,也已开始布局新型半导体材料领域,并取得了一定成效。

2、小型化、模块化、系统化程度不断提升

未来伴随着移动智能终端、5G网络、物联网、新能源、AR/VR等新兴行业的发展,新型半导体分立器件将不断涌现,在替代原有市场应用的同时,将持续开拓新兴应用领域。同时,为了使现有半导体分立器件能适应市场需求的快速变化,需要采用新技术、开发新的应用材料、继续优化完善结构设计、制造工艺和封装技术等,提高器件的性能。此外,下游电子信息产品小型化、智能化发展趋势,必然要求内嵌其中的半导体分立器件等关键零部件尽可能小型化、微型化以及多功能化。为适应整机装配效率和提高整机性能可靠性、稳定性的要求,半导体分立器件将趋于体积小型化、组装模块化、功能系统化。

3、产业链属性决定IDM将成为主流发展模式

半导体分立器件产业链主要包含器件及芯片设计、芯片制造、封装测试三大工艺环节,根据所涉及经营环节的不同,半导体分立器件制造业的经营模式分为纵向一体化(IDM)以及垂直分工两种。

由于分立器件在投资规模方面采用IDM模式具备经济效益上的较强可行性,同时半导体分立器件的产品设计和生产工艺都对产品性能产生较大影响,对企业设计与工艺结合能力要求较高,业内领先企业一般沿着原有业务进行产业链延伸,逐步完善IDM模式发展。

由于不同企业的发展历程及技术优势不同,分立器件行业发展IDM模式有两种典型路径:一类是以芯片技术为基础的公司,该类企业通常在特定品种的分立器件拥有较强的竞争优势,为客户提供自主芯片对应的分立器件,在发展过程中逐步补强封测技术和产能。另一类是以封测技术为基础的公司,该类企业具备“多品种、多规格”的产品系列,可以为客户提供“一站式”采购服务,在发展过程中不断发展芯片技术和产能。