SaaS行业简析

来源:未知 浏览数: 发表日期:

我国近年来对数字经济的政策倡导成为驱动SaaS发展的主要驱动因素之一。据中国信息通信研究院数据显示,我国SaaS行业规模约占全球市场份额的9.2%。预计2022年中国企业级SaaS市场的规模将突破千亿元,渗透率远低于全球,仍有巨大发展潜力。

SaaS产业概述

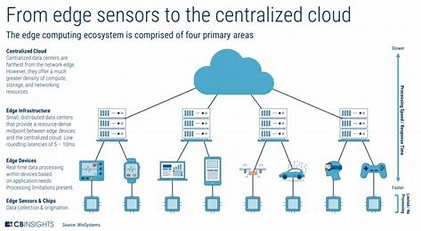

云计算可以分为三种服务模式:软件即服务(SaaS)、平台即服务(PaaS)、基础设施即服务(IaaS)。从三种服务模式的架构来看,IaaS是树根,PaaS是枝干,SaaS是果实。

IAAS、PASS、SAAS架构:

资料来源:腾讯云

资料来源:腾讯云

IaaS层提供基础设施服务,属于“重资产”的服务模式。PaaS层可以看成未来互联网的“操作系统”。

SaaS是Software-as-a-Service(软件即服务)的简称,是随着互联网技术的发展和应用软件的成熟,在21世纪开始兴起的一种完全创新的软件应用新模式,为客户直接提供完整的应用程序。

SaaS建立在IaaS及PaaS的基础之上,是云服务中最上层、直面用户的一层。

厂商将应用部署在其服务器上,用户只需通过网络注册账号等简单操作即可启用SaaS平台上的软件服务,通过互联网使用共享的基础设备,并根据实际需要向厂商订购并付费。

SaaS产业发展历程

国内SaaS行业起始于2005年左右,少数国内企业开始仿照国外SaaS产品向SaaS转型试水,在传统C/S架构软件之外推出B/S架构的软件,成为国内SaaS产品的雏形。

2010年开始,国内更多的互联网企业进军SaaS市场,CRM领域发展较为集中。

2015年后中国企业级SaaS行业进入快速成长阶段,这个慢赛道逐渐为公众所知,企业的需求也逐渐表现为能够解决业务痛点的深度解决方案。

SaaS分类:通用型和行业垂直型

SaaS类型分为通用型和行业垂直型两类。

行业垂直型SaaS为特定行业提供SaaS服务,目前多为某一垂直领域中的传统软件厂商的转型或行业解决方案服务商并行提供的SaaS服务。

一般划分为金融、医疗、电商、地产等各垂直市场,一般来说垂直行业市场相对细分,用户粘性高于职能型产品。

垂直领域SaaS服务商业务规模效应较低,因而SaaS行业巨头多出现在通用型领域,例如CRM领域的Salesforce和Adobe、HRM领域的Workday等。

通用型SaaS不区分客户所在行业并为其提供通用服务,其提供服务主要包括CRM(客户关系管理)、HRM(人力资源管理)、协同OA、ERP(企业资源计划)等。

目前国内市场上的CRMSaaS在功能上与Salesforce等主流国外厂商存在一些区别,其侧重点并不完全在于销售流程自动化,而更倾向于营销侧,帮助企业精准获客并实现高效的客户转化。

随着我国企业数字化升级的进一步推进,其对于集团级企业管控,乃至外部产业链整体管控的需求会愈发强烈,判断未来基于混合云架构的ERPSaaS(业财管理私有云、供应链管理公有云)依然会是SaaS行业中的主流宽赛道。

SaaS产业链

云计算产业链底层由基础硬件、软件供应商构成,如网络设备提供商、服务器提供商、云操作系统提供商等。

数据中心厂商成为第二层,提供数据中心支持服务,大型IaaS厂商基本都自建大型数据中心。

IaaS厂商在第二层基础上采用虚拟化技术,将计算、存储等资源提供给用户;PaaS厂商提供开发环境给开发者;SaaS厂商直接提供软件应用给用户。

产业链越底层越标准化,越面临价格战风险。位于产业链上游(底部)的某一层可以为下游的任何一层或者终端客户提供服务。

越往产业链上游,标准化程度越高,例如服务器、网络设备等硬件;越往产业链下游,越接近用户,标准化程度越低,越没法进行简单横向比较,例如SaaS服务,包括性能稳定性、功能丰富性、交互、体验等多种评价体系。越是在产业链上游(尤其IaaS市场),行业马太效应越强。

SaaS竞争格局

从过去20年美股SaaS的发展历程来看,海外SaaS市场集中度一直处于提升通道,且显著高于同期的传统软件板块,目前微软、Salesforce等5家企业合计营收占比就超过50%。

从海外ERP竞争格局看,SAP、Oracle和微软位列第一梯队,全球市场占有率分别为:22%、15%和10%,合计市场份额达到47%,且市场集中度有进一步提升的趋势。

第二梯队的厂商包括:Infor、Workday、Epicor、Sage等。

在大型企业市场,Oracle、SAP、Workday竞争异常激烈,各大HCM巨头在用户体验、安装部署、功能方面各有所长。而在疫情期间,云协作公司ZOOM火爆全球。

随着对“云”的认知不断提升,国内企业对SAAS的接受度也不断提高。

由于SaaS行业门槛较低选择SaaS的各个垂直细分领域内都涌现出一批创业公司,行业进入高速发展阶段。

目前中国企业级SaaS市场整体竞争格局比较分散,市场集中度不高。

由于国内传统软件厂商以提供行业性解决方案为主,市场上始终没有出现特别强大的寡头厂商。各个细分领域呈现不同的竞争格局,在SaaS时代来临之际,国内厂商仍然处于激烈竞争的状态。

根据IDC统计,中国企业级SaaS市场份额Top前五的厂商分别为金蝶(5.8%)、用友(5.3%)、Salesforce(5.3%)、腾讯(2.6%)、SAP(2.6%)。

从7家Saas公司公布的2020年度报告或业绩预告来看,各家的云业务均保持亮眼的表现。

从整体规模看,两大ERP龙头用友、金蝶20年云业务分别为34.2、19.1亿元,营收占比已经达到40%、57%。从业务增速看,有赞、广联达、用友、明源云均保持在70%以上的同比增速,7家公司云业务增速的平均值达到63.94%,显示Saas模式正在不断被中国市场和用户认可。

国内互联网厂商近年也杀入局(阿里-钉钉、腾讯-企业微信),进一步挤占IM/协同OA类等厂商生存空间。

未来企业级SaaS厂商数量和规模将进一步提升,软件市场增速逐渐下降,SaaS市场增速远超软件,未来会有更多企业从软件转向SaaS服务,轻、简、快的特点助力企业高速运作。

从当前视角看,我国Saas市场尚处于起步阶段,基础层Iaas市场规模与应用层Saas市场规模倒挂严重,未来市场空间广阔。

中国SaaS产品将经历“水平化+垂直化”的双向发展路径发展,通用厂商未来将着眼于行业客户定制化服务的需求,垂直行业细分领域也将出现更多中小型的新兴SaaS服务提供商。随着国内的互联网巨头加码建设SaaS,未来行业应用有望呈现百花齐放的盛况。

SaaS产业概述

云计算可以分为三种服务模式:软件即服务(SaaS)、平台即服务(PaaS)、基础设施即服务(IaaS)。从三种服务模式的架构来看,IaaS是树根,PaaS是枝干,SaaS是果实。

IAAS、PASS、SAAS架构:

IaaS层提供基础设施服务,属于“重资产”的服务模式。PaaS层可以看成未来互联网的“操作系统”。

SaaS是Software-as-a-Service(软件即服务)的简称,是随着互联网技术的发展和应用软件的成熟,在21世纪开始兴起的一种完全创新的软件应用新模式,为客户直接提供完整的应用程序。

SaaS建立在IaaS及PaaS的基础之上,是云服务中最上层、直面用户的一层。

厂商将应用部署在其服务器上,用户只需通过网络注册账号等简单操作即可启用SaaS平台上的软件服务,通过互联网使用共享的基础设备,并根据实际需要向厂商订购并付费。

SaaS产业发展历程

国内SaaS行业起始于2005年左右,少数国内企业开始仿照国外SaaS产品向SaaS转型试水,在传统C/S架构软件之外推出B/S架构的软件,成为国内SaaS产品的雏形。

2010年开始,国内更多的互联网企业进军SaaS市场,CRM领域发展较为集中。

2015年后中国企业级SaaS行业进入快速成长阶段,这个慢赛道逐渐为公众所知,企业的需求也逐渐表现为能够解决业务痛点的深度解决方案。

SaaS分类:通用型和行业垂直型

SaaS类型分为通用型和行业垂直型两类。

行业垂直型SaaS为特定行业提供SaaS服务,目前多为某一垂直领域中的传统软件厂商的转型或行业解决方案服务商并行提供的SaaS服务。

一般划分为金融、医疗、电商、地产等各垂直市场,一般来说垂直行业市场相对细分,用户粘性高于职能型产品。

垂直领域SaaS服务商业务规模效应较低,因而SaaS行业巨头多出现在通用型领域,例如CRM领域的Salesforce和Adobe、HRM领域的Workday等。

通用型SaaS不区分客户所在行业并为其提供通用服务,其提供服务主要包括CRM(客户关系管理)、HRM(人力资源管理)、协同OA、ERP(企业资源计划)等。

目前国内市场上的CRMSaaS在功能上与Salesforce等主流国外厂商存在一些区别,其侧重点并不完全在于销售流程自动化,而更倾向于营销侧,帮助企业精准获客并实现高效的客户转化。

随着我国企业数字化升级的进一步推进,其对于集团级企业管控,乃至外部产业链整体管控的需求会愈发强烈,判断未来基于混合云架构的ERPSaaS(业财管理私有云、供应链管理公有云)依然会是SaaS行业中的主流宽赛道。

SaaS产业链

云计算产业链底层由基础硬件、软件供应商构成,如网络设备提供商、服务器提供商、云操作系统提供商等。

数据中心厂商成为第二层,提供数据中心支持服务,大型IaaS厂商基本都自建大型数据中心。

IaaS厂商在第二层基础上采用虚拟化技术,将计算、存储等资源提供给用户;PaaS厂商提供开发环境给开发者;SaaS厂商直接提供软件应用给用户。

产业链越底层越标准化,越面临价格战风险。位于产业链上游(底部)的某一层可以为下游的任何一层或者终端客户提供服务。

越往产业链上游,标准化程度越高,例如服务器、网络设备等硬件;越往产业链下游,越接近用户,标准化程度越低,越没法进行简单横向比较,例如SaaS服务,包括性能稳定性、功能丰富性、交互、体验等多种评价体系。越是在产业链上游(尤其IaaS市场),行业马太效应越强。

SaaS竞争格局

从过去20年美股SaaS的发展历程来看,海外SaaS市场集中度一直处于提升通道,且显著高于同期的传统软件板块,目前微软、Salesforce等5家企业合计营收占比就超过50%。

从海外ERP竞争格局看,SAP、Oracle和微软位列第一梯队,全球市场占有率分别为:22%、15%和10%,合计市场份额达到47%,且市场集中度有进一步提升的趋势。

第二梯队的厂商包括:Infor、Workday、Epicor、Sage等。

在大型企业市场,Oracle、SAP、Workday竞争异常激烈,各大HCM巨头在用户体验、安装部署、功能方面各有所长。而在疫情期间,云协作公司ZOOM火爆全球。

随着对“云”的认知不断提升,国内企业对SAAS的接受度也不断提高。

由于SaaS行业门槛较低选择SaaS的各个垂直细分领域内都涌现出一批创业公司,行业进入高速发展阶段。

目前中国企业级SaaS市场整体竞争格局比较分散,市场集中度不高。

由于国内传统软件厂商以提供行业性解决方案为主,市场上始终没有出现特别强大的寡头厂商。各个细分领域呈现不同的竞争格局,在SaaS时代来临之际,国内厂商仍然处于激烈竞争的状态。

根据IDC统计,中国企业级SaaS市场份额Top前五的厂商分别为金蝶(5.8%)、用友(5.3%)、Salesforce(5.3%)、腾讯(2.6%)、SAP(2.6%)。

从7家Saas公司公布的2020年度报告或业绩预告来看,各家的云业务均保持亮眼的表现。

从整体规模看,两大ERP龙头用友、金蝶20年云业务分别为34.2、19.1亿元,营收占比已经达到40%、57%。从业务增速看,有赞、广联达、用友、明源云均保持在70%以上的同比增速,7家公司云业务增速的平均值达到63.94%,显示Saas模式正在不断被中国市场和用户认可。

国内互联网厂商近年也杀入局(阿里-钉钉、腾讯-企业微信),进一步挤占IM/协同OA类等厂商生存空间。

未来企业级SaaS厂商数量和规模将进一步提升,软件市场增速逐渐下降,SaaS市场增速远超软件,未来会有更多企业从软件转向SaaS服务,轻、简、快的特点助力企业高速运作。

从当前视角看,我国Saas市场尚处于起步阶段,基础层Iaas市场规模与应用层Saas市场规模倒挂严重,未来市场空间广阔。

中国SaaS产品将经历“水平化+垂直化”的双向发展路径发展,通用厂商未来将着眼于行业客户定制化服务的需求,垂直行业细分领域也将出现更多中小型的新兴SaaS服务提供商。随着国内的互联网巨头加码建设SaaS,未来行业应用有望呈现百花齐放的盛况。