第三代半导体材料产业简析

来源:高瞻智库 浏览数: 发表日期:

半导体材料作为产业发展的基础,经历了数代的更迭,以碳化硅(Sic)及氮化镓(GaN)为代表的第三代半导体,具有高频、高效、高功率、耐高压、耐高温、抗辐射等特性,可以实现更好的电子浓度和运动控制,特别是在苛刻条件下备受青睐,成为未来超越摩尔定律的倚赖。

与第一二代半导体材料相比,第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率等性能优势,所以又叫宽禁带半导体材料。

根据CASAResearch数据,消费类电源、商业电源和新能源汽车为Sic、GaN电子电力器件的前三大应用领域,分别占比28%、26%和11%。

在第一二代半导体材料的发展上,我国起步时间远远慢于其他国家,导致在材料上处处受制于人,但是在第三代半导体材料领域国内厂商起步与国外厂商相差不多,有希望实现技术上的追赶,完成国产替代。

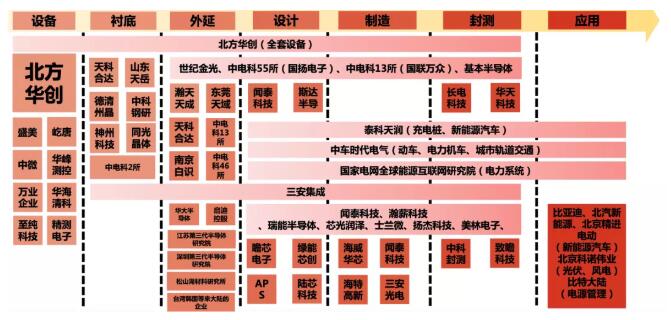

第三代半导体所处产业链的位置:

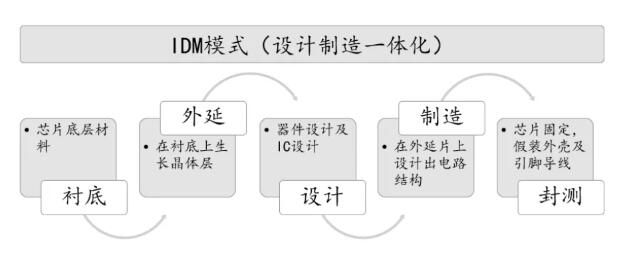

第三代半导体产业链与一般半导体产业链模式相类似,一般分为衬底、外延生长、设计、制造以及封装这五个流程,同样也存在IDM模式,实现了设计制造的一体化。

第三代半导体产业链与一般半导体产业链模式相类似,一般分为衬底、外延生长、设计、制造以及封装这五个流程,同样也存在IDM模式,实现了设计制造的一体化。

资料来源:CASA

碳化硅(Sic)及氮化镓(GaN)在材料性能上各有优劣,因此在应用领域上各有侧重及互补。

碳化硅(Sic)

对于Sic行业而言,市场目前受制于产能不足、良率低,目前整体市场规模较小,2020年全球市场规模约6亿美元,但是下游需求确定且巨大。

Sic在高功率领域具备较好的表现,因此在电动汽车将是主要发展领域。

研究机构Yole指出,采用Sic的汽车解决方案能提高系统效率,有效减轻车身重量并使得结构更加紧密,目前在新能源车上主要用于功率控制单元(PCU)、逆变器,及车载充电器等方面。

根据IHSMarkit数据,受新能源汽车庞大需求的驱动以及电力设备等领域的带动,SiC功率半导体有望从2023年左右开始扩大市场,其中最大的市场是EV/HEV电机控制。预计到2027年碳化硅功率器件的市场规模将超过100亿美元。

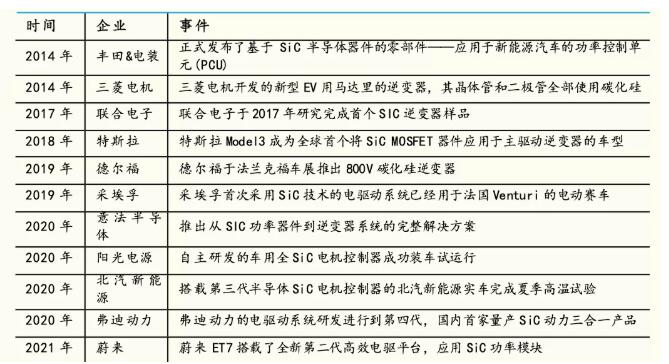

车厂和零部件厂围绕碳化硅的布局进展:

资料来源:SOHU汽车研究室

资料来源:SOHU汽车研究室

以碳化硅为衬底的产业链主要分为衬底、外延和器件三个环节。

由于目前碳化硅芯片成本结构中60%-70%是衬底和外延片,其中衬底约占40%-50%,因此掌握衬底工艺和产能的企业在竞争中具有优势。

目前市场4英寸碳化硅衬底比较成熟,良率较高,同时价格较低,而6英寸衬底价格由于供给少和成片良率低,价格远远高于4寸片。

未来推动碳化硅衬底成本降低的三大驱动力:1.工艺和设备改进以加快长晶速度2.缺陷控制改进提升良率3.设计改进降低使用器件的衬底使用面积。

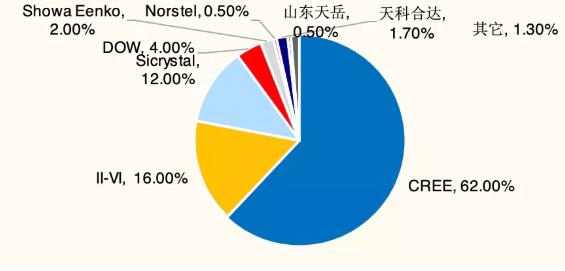

从全球市场来看,美国的Cree和日本的罗姆Rohm都是拥有从衬底、外延片到器件碳化硅全产业链生产的能力,所生产的碳化硅衬底除对外销售外,其余部分为自用。

Cree是碳化硅领域的绝对领先者。2020年Cree计划投资10亿美元用于碳化硅产能扩充,这次产能扩大在2024年全部完工后,将带来碳化硅晶圆制造产能的30倍增长和碳化硅材料生产的30倍增长,以满足2024年之前的预期市场增长。

资料来源:YOLE,国金证券

目前国内长晶炉效率不到Cree的五分之一,目前有天科合达和山东天岳,6寸衬底开始规模化生产或者开始建设产线。

外延片市场主要被IDM公司主导,如三菱、英飞凌和意法半导体主导。

在国内纯粹做外延片的有瀚天天成和东莞天域,均可供应4-6英寸外延片,中电科13所、55所都有内部供应的外延片生产部门。

器件方面,意法半导体、安森美、英飞凌和罗姆都是重要供应商,华润微的国内首条6寸商用SiC产线已经正式量产,三安光电拟投资160亿元的碳化硅全产业链布局的湖南子公司也于2020年开工。

大陆第三代半导体SiC产业链分布图:

资料来源:材料深一度,方正证券

资料来源:材料深一度,方正证券

氮化镓(GaN)

GaN作为一种宽禁带材料,和硅等传统半导体材料相比,能够在更高压、更高频、更高温度的环境下运行。与SiC相比,GaN在成本方面表现出更强的潜力,且GaN器件是个平面器件,比现有的Si半导体工艺兼容性强,这使其更容易与其他半导体器件集成。

GaN主要用于LED、微波射频和功率器件等领域,目前GaN主要被用于5G有源天线系统(AAS)和手机功率放大器(PA)等新产品中。

由于其优异的高频性能,GaN未来在射频领域具备良好的发展空间,5G通讯、消费电子快充和车规级充电成为GaN产品规模扩张的主要动力。

预计到2024年,全球GaN市场规模将达到20亿美元,复合增长率为21%。

从氮化镓产业链公司来看,国外公司在技术实力以及产能上保持较大的领先。

行业龙头企业以IDM模式为主,其中Qorvo拥有自身的晶圆代工厂以及封测厂,在国防以及5G射频芯片领域具备较大优势。

国内厂商包括苏州能华、华功半导体以及英诺赛科等,其中英诺赛科建成中国首条8英寸硅基氮化镓外延与芯片大规模量产生产线。

氮化镓衬底市场主要由日本住友电工、三菱化学也以及新越化学主导,其市场份额占到90%以上,可以成熟提供4英寸以及6英寸氮化镓衬底。

国内厂商包括苏州纳维以及东莞中镓,目前已经实现2英寸氮化镓衬底产品量产,对于4英寸氮化镓仍处于研发及试生产阶段,与国际领先厂商技术还存在一定差距。

我国的“中国制造2025”计划中明确提出要大力发展第三代半导体产业。

中国建立第三代半导体材料及应用联合创新基地,抢占第三代半导体战略新高地;国家科技部、工信部、北京市科委牵头成立第三代半导体产业技术创新战略联盟(CASA),对推动我国第三代半导体材料及器件研发和相关产业发展具有重要意义。

未来几年在5G通信、新能源汽车、快充、绿色照明等新兴需求崛起和国家政策大力支持的双重驱动下,相关领域将迎来更大力度的支持,第三代半导体有望迎来爆发式的成长。

与第一二代半导体材料相比,第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率等性能优势,所以又叫宽禁带半导体材料。

根据CASAResearch数据,消费类电源、商业电源和新能源汽车为Sic、GaN电子电力器件的前三大应用领域,分别占比28%、26%和11%。

在第一二代半导体材料的发展上,我国起步时间远远慢于其他国家,导致在材料上处处受制于人,但是在第三代半导体材料领域国内厂商起步与国外厂商相差不多,有希望实现技术上的追赶,完成国产替代。

第三代半导体所处产业链的位置:

资料来源:CASA

碳化硅(Sic)

对于Sic行业而言,市场目前受制于产能不足、良率低,目前整体市场规模较小,2020年全球市场规模约6亿美元,但是下游需求确定且巨大。

Sic在高功率领域具备较好的表现,因此在电动汽车将是主要发展领域。

研究机构Yole指出,采用Sic的汽车解决方案能提高系统效率,有效减轻车身重量并使得结构更加紧密,目前在新能源车上主要用于功率控制单元(PCU)、逆变器,及车载充电器等方面。

根据IHSMarkit数据,受新能源汽车庞大需求的驱动以及电力设备等领域的带动,SiC功率半导体有望从2023年左右开始扩大市场,其中最大的市场是EV/HEV电机控制。预计到2027年碳化硅功率器件的市场规模将超过100亿美元。

车厂和零部件厂围绕碳化硅的布局进展:

以碳化硅为衬底的产业链主要分为衬底、外延和器件三个环节。

由于目前碳化硅芯片成本结构中60%-70%是衬底和外延片,其中衬底约占40%-50%,因此掌握衬底工艺和产能的企业在竞争中具有优势。

目前市场4英寸碳化硅衬底比较成熟,良率较高,同时价格较低,而6英寸衬底价格由于供给少和成片良率低,价格远远高于4寸片。

未来推动碳化硅衬底成本降低的三大驱动力:1.工艺和设备改进以加快长晶速度2.缺陷控制改进提升良率3.设计改进降低使用器件的衬底使用面积。

从全球市场来看,美国的Cree和日本的罗姆Rohm都是拥有从衬底、外延片到器件碳化硅全产业链生产的能力,所生产的碳化硅衬底除对外销售外,其余部分为自用。

Cree是碳化硅领域的绝对领先者。2020年Cree计划投资10亿美元用于碳化硅产能扩充,这次产能扩大在2024年全部完工后,将带来碳化硅晶圆制造产能的30倍增长和碳化硅材料生产的30倍增长,以满足2024年之前的预期市场增长。

资料来源:YOLE,国金证券

外延片市场主要被IDM公司主导,如三菱、英飞凌和意法半导体主导。

在国内纯粹做外延片的有瀚天天成和东莞天域,均可供应4-6英寸外延片,中电科13所、55所都有内部供应的外延片生产部门。

器件方面,意法半导体、安森美、英飞凌和罗姆都是重要供应商,华润微的国内首条6寸商用SiC产线已经正式量产,三安光电拟投资160亿元的碳化硅全产业链布局的湖南子公司也于2020年开工。

大陆第三代半导体SiC产业链分布图:

氮化镓(GaN)

GaN作为一种宽禁带材料,和硅等传统半导体材料相比,能够在更高压、更高频、更高温度的环境下运行。与SiC相比,GaN在成本方面表现出更强的潜力,且GaN器件是个平面器件,比现有的Si半导体工艺兼容性强,这使其更容易与其他半导体器件集成。

GaN主要用于LED、微波射频和功率器件等领域,目前GaN主要被用于5G有源天线系统(AAS)和手机功率放大器(PA)等新产品中。

由于其优异的高频性能,GaN未来在射频领域具备良好的发展空间,5G通讯、消费电子快充和车规级充电成为GaN产品规模扩张的主要动力。

预计到2024年,全球GaN市场规模将达到20亿美元,复合增长率为21%。

从氮化镓产业链公司来看,国外公司在技术实力以及产能上保持较大的领先。

行业龙头企业以IDM模式为主,其中Qorvo拥有自身的晶圆代工厂以及封测厂,在国防以及5G射频芯片领域具备较大优势。

国内厂商包括苏州能华、华功半导体以及英诺赛科等,其中英诺赛科建成中国首条8英寸硅基氮化镓外延与芯片大规模量产生产线。

氮化镓衬底市场主要由日本住友电工、三菱化学也以及新越化学主导,其市场份额占到90%以上,可以成熟提供4英寸以及6英寸氮化镓衬底。

国内厂商包括苏州纳维以及东莞中镓,目前已经实现2英寸氮化镓衬底产品量产,对于4英寸氮化镓仍处于研发及试生产阶段,与国际领先厂商技术还存在一定差距。

我国的“中国制造2025”计划中明确提出要大力发展第三代半导体产业。

中国建立第三代半导体材料及应用联合创新基地,抢占第三代半导体战略新高地;国家科技部、工信部、北京市科委牵头成立第三代半导体产业技术创新战略联盟(CASA),对推动我国第三代半导体材料及器件研发和相关产业发展具有重要意义。

未来几年在5G通信、新能源汽车、快充、绿色照明等新兴需求崛起和国家政策大力支持的双重驱动下,相关领域将迎来更大力度的支持,第三代半导体有望迎来爆发式的成长。